<p>小米集团发布了2019年业绩公告。 </p>

2020年3月31日结束后,小米集团(1810.HK)发布了2019年业绩公告。

该报告显示,小米2019年的收入为2028亿英镑,同比增长17.7%。调整后的净利润为115亿英镑,同比增长34.8%。该报告还显示,截至2019年底,MIUI拥有3.1亿实时用户,同比增长27.9%。物联网设备连接数量达到2.35亿台(不包括手机和笔记本电脑),同比增长55.6%。人工智能助手“萧艾·薛彤”每月拥有6040万用户,同比增长55.7%。

模式已经初步确定。

1)收入结构和增长动力

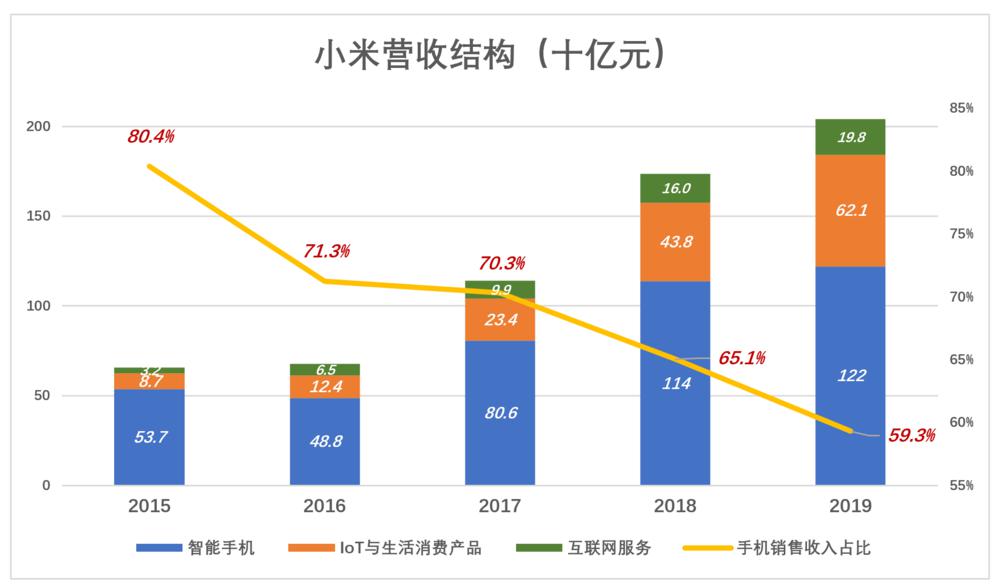

2019年,小米的三大主要业务收入分别为手机1221亿元、物联网和消费产品621亿元、互联网服务198亿元。

其中,手机销售收入占总收入的比例从2015年的80.4%降至2019年的59.3%,首次降至60%以下。

2019年第四季度,智能手机、物联网、消费产品和互联网服务的收入分别为308亿英镑、195亿英镑和57亿英镑,占手机销售收入的54.5%。

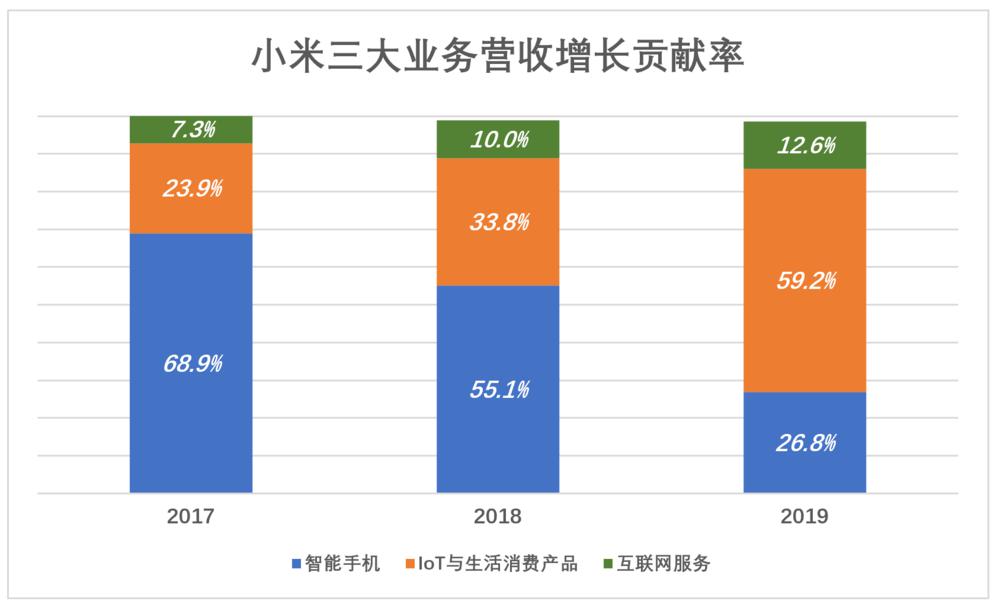

2017年,手机业务对收入增长的贡献率高达68.9%,2019年仅为26.8%。物联网和消费品销售已成为收入增长的主要驱动力,2019年贡献了59.2%。互联网服务对收入增长的贡献率逐年上升,2019年达到12.6%(2018年为10%)。

从收入结构来看,小米呈现出百花齐放的格局,但手机的基石地位不会动摇。

2)三大业务之间的关系

智能电话

2019年是小米双品牌战略的第一年:小米品牌“探索和应用尖端技术”,瞄准高端手机市场;Redmi接过了“成本效益的旗帜”来捍卫大众市场。

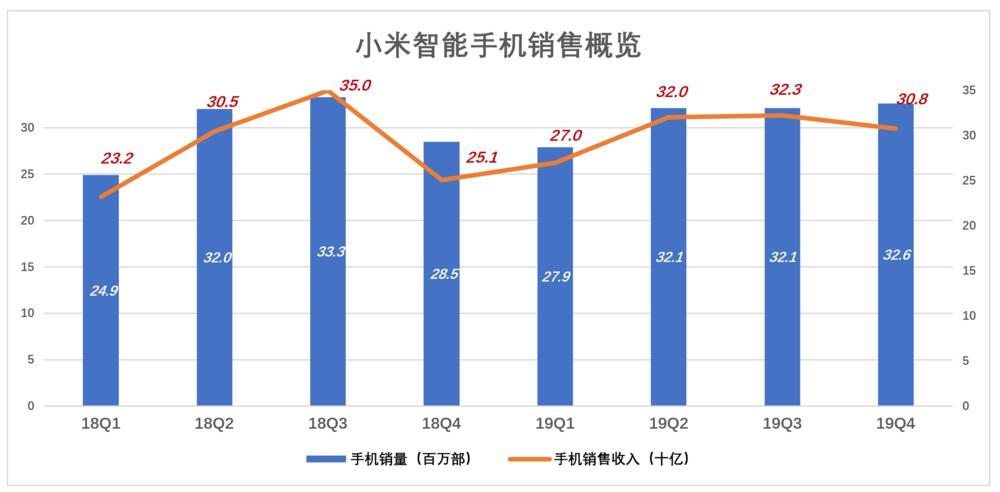

2019年,将有1.25亿辆汽车被装运,同比增长5%。平均售价同比上涨2%;手机业务毛利率上升1个百分点,至7.2%。这并不奇怪,但却很稳定。特别是,第四季度实现了稳定的淡季,出货量为3260万台,同比增长30.5%。

AIOT

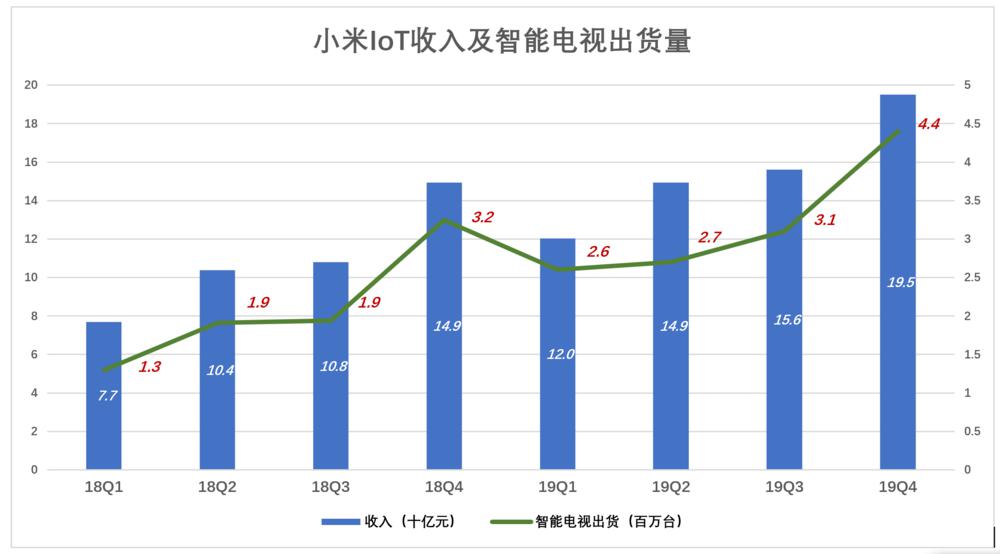

物联网和消费产品(现在称为智能电视),包括智能电视、可穿戴设备、智能扬声器等。已经成为收入增长的主要驱动力。2019年,每个季度的销售收入超过100亿英镑,第四季度达到195亿英镑。

AIOT的典型特征是它作为一个交通门户的潜力。销售硬件不是生意的结束,而是生意的开始。智能手机“太典型”了,不能单独列出,智能电视注定是第二个。

2019年,小米智能电视出货量为1280万台,同比增长52.4%。其中,第四季度销量为440万辆,同比增长35.5%(乐视在2016年达到顶峰时销量为600万辆)。

作者多次提出:小米IoT业务的本质是“定制电商”。小米IOT是一个开放的平台。无论是否接受小米的投资,只要产品的设计、质量和兼容性符合标准,就可以通过小米自己的渠道销售。小米还试图以苹果将在苹果商店系统中销售经过MFi认证的产品的同样方式开设线下商店,苹果商店系统比京东的专有业务更为复杂。

互联网服务

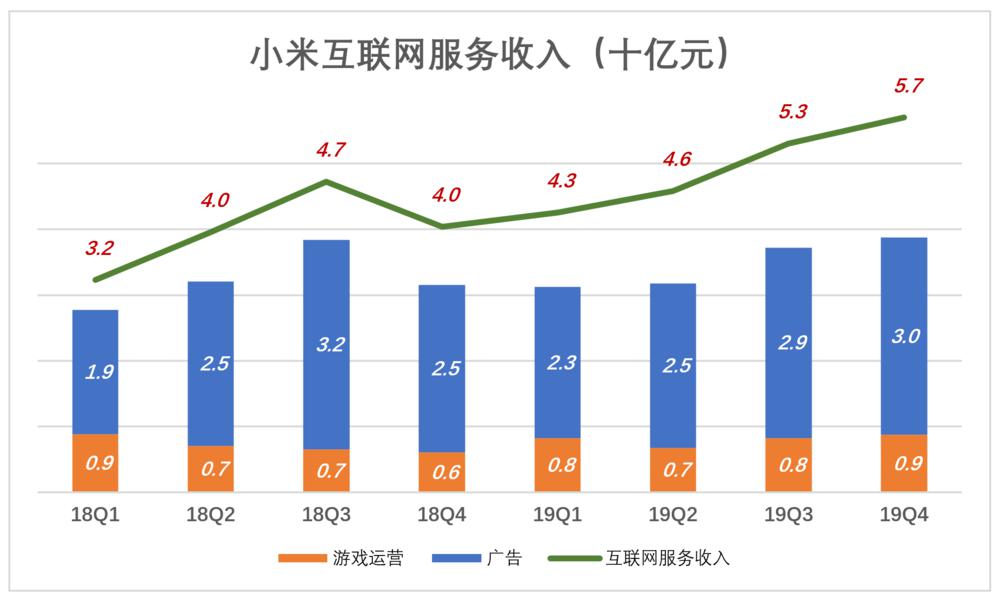

小米2019年的互联网服务收入为198亿元,主要来自智能手机广告和游戏。2019年,第四季度互联网服务收入将达到57亿英镑,其中广告收入和游戏收入将分别达到30亿英镑和8.7亿英镑。

移动信息流达到每月7870万用户,同比增长32.6%,是目前广告收入的主要来源。智能电视的活跃用户不到3000万,离三大视频网站很远。广告价值仍有待发掘。

3)小米模式的核心是硬件获取

“小米模式的核心是硬件收购”,这几乎是业界的共识。然而,在分析小米的财务业绩时,许多人倾向于将全部注意力集中在手机销售上,或者出于习惯或因为互联网服务收入的比例仍然很低而认为这“无关紧要”。

根据过去几年的数据,可以建立一个模型来分析智能手机销售(和客户)对其他业务的驱动效应。

在此,我想提出一个建议:

智能手机用户也是物联网产品的目标用户

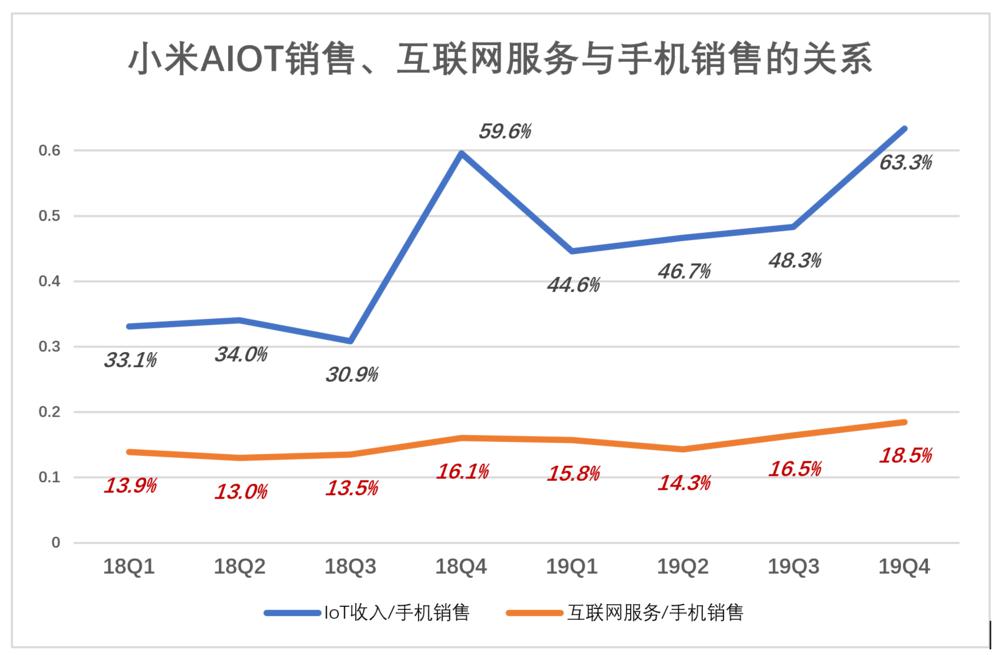

分别以物联网销售收入和互联网服务收入为分子,以手机销售收入为分母,得到的比率可以在一定程度上解释这两项业务的增长。

从2017年第4季度到2018年第3季度,AIOT销售额与手机销售额的比率在31%到36%之间波动。2018年第四季度将达到60%,2019年将达到63%。

互联网服务收入与手机销售收入的比率“适中”,从2018年Q1的13.9%上升到2019年第四季度的18.5%,在八个季度中上升了4.6个百分点。

智能电视将成为继手机之后的第二个互联网服务平台。2019年12月,智能电视和小米盒将拥有2770万月度直播用户,同比增长49.1%,370万付费用户,同比增长62.9%。

英美烟草“覆盖天空”和美国军团的崛起,小米、字节跳动和多多都有自己非常规的赢得客户的方式:美国军团擅长高频服务,字节跳动擅长算法,多多依赖理解人性的补贴。小米的核心逻辑是硬件赢得客户。

小米模式在最初阶段的硬件收入中占有很高的比例,这让人们认为它是一家硬件公司。2010年至2019年,手机销售收入的比例降至60%以下,未来还将继续下降。

小米模式能通过吗?

小米的硬件收购模式已经得到验证,但这条路能否走完取决于经济效益。

1)这三项业务都是盈利的

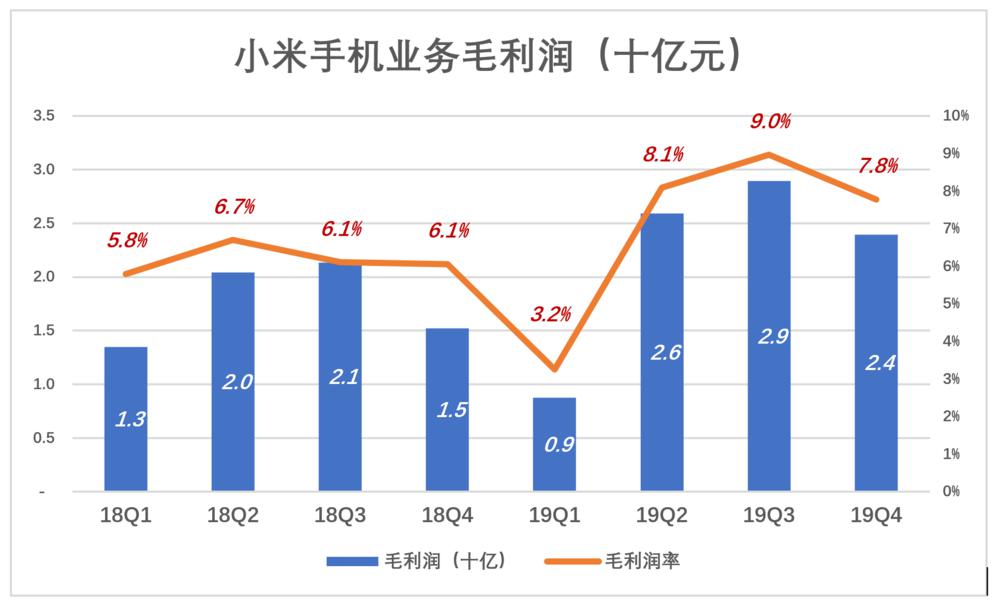

Q1 2019年,小米手机业务的毛利率为8.8亿英镑,毛利率为3.2%。2019年第四季度,毛利为24亿英镑,同比增长58%,毛利率为7.8%。可以看出,小米手机业务的毛利呈现一定的季节性波动,低谷出现在Q1。

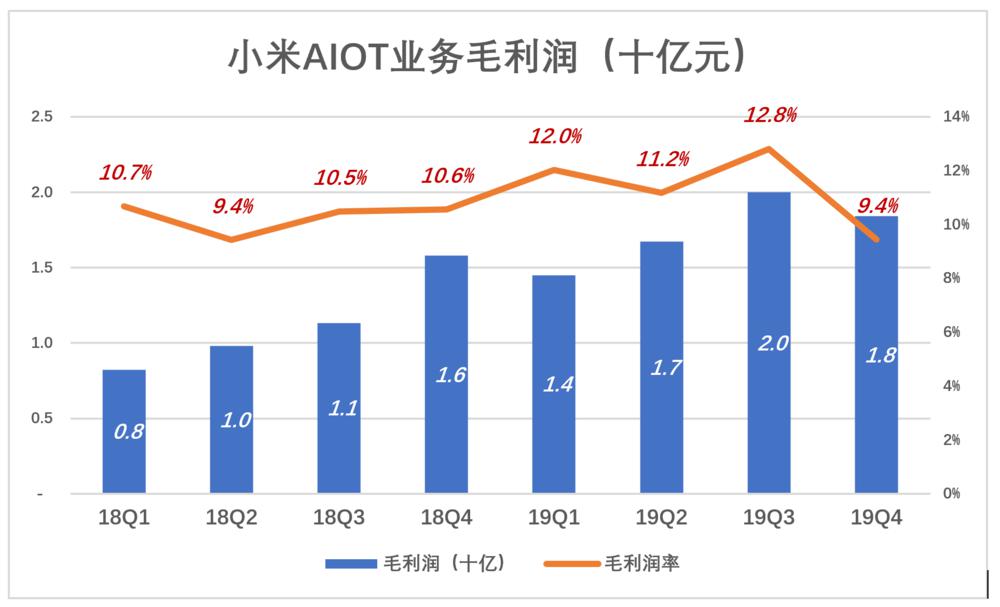

硬件销售的日积月累,小米互联网服务的“私域领地”将越来越大。,因为除了智能电视、笔记本电脑等商品,小米渠道销售的商品都是第三方生产的。小米和JD.com的区别在于,小米在产品设计、功能、价格和兼容性方面有一些严格的规定。自有电子商务公司10%的毛利率并不低。2019年第四季度,小米AIOT的毛利为18亿英镑,毛利率为9.4%。

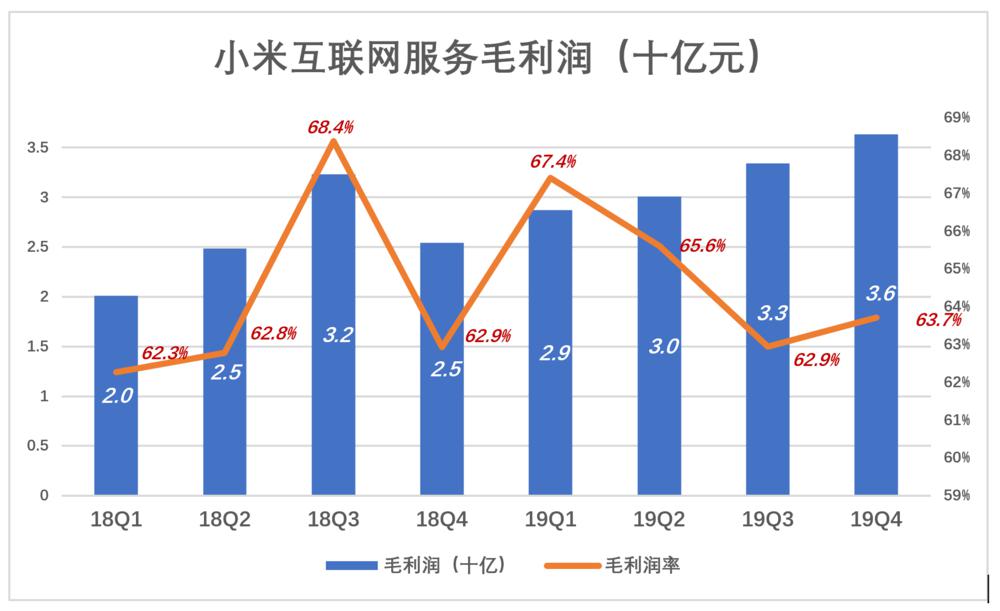

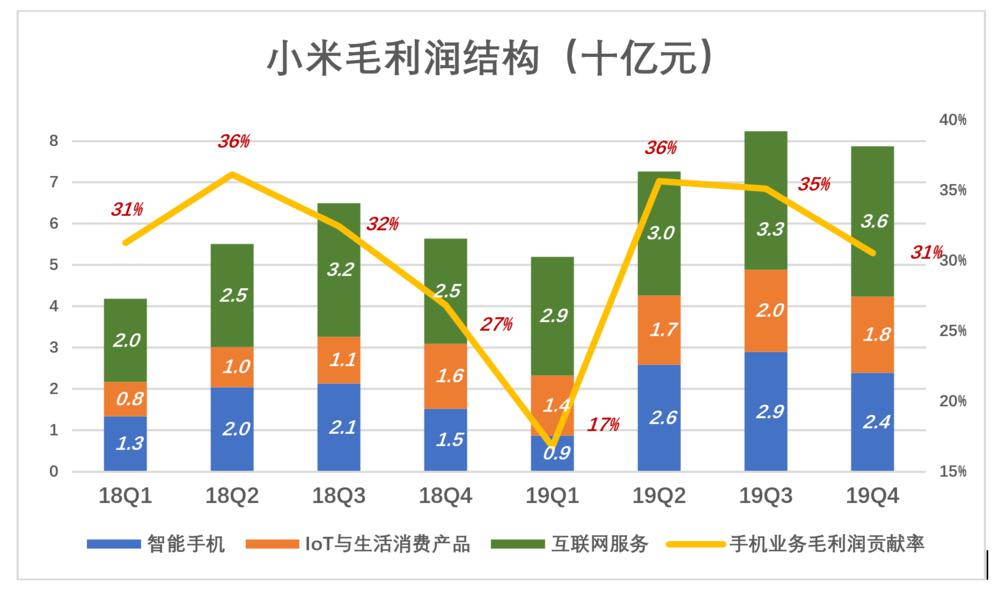

尽管互联网服务收入仅占总收入的十分之一,但其盈利能力超过了手机业务。在过去的八个季度中,互联网服务的毛利一直高于手机。2019年第四季度,互联网业务毛利率为36亿元,毛利率为63.7%,手机业务毛利率为24亿元,毛利率为7.8%。

2019年第四季度,手机、智能手机和互联网服务的毛利将分别为24亿英镑、18亿英镑和36亿英镑。手机和互联网服务的毛利率分别为31%和46%。

2)在赢得顾客的同时赚钱

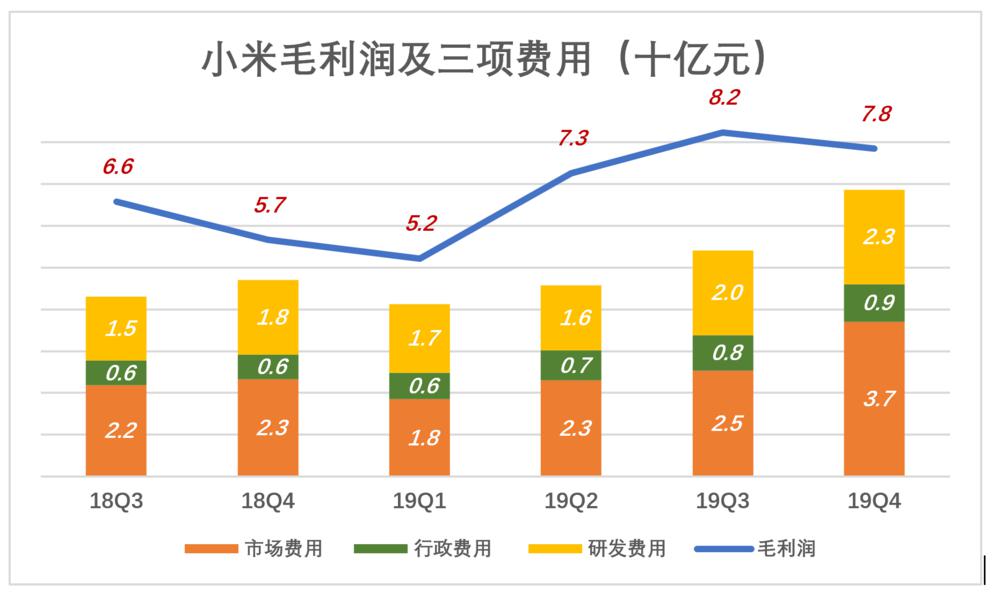

蓝色折叠线代表毛利,彩色堆代表市场、管理和研发成本。只有蓝色可以遮盖颜色,才能有营业利润。从下图可以看出,虽然小米没有获得巨额利润,但相对来说还是比较容易取胜的。

尽管是“硬件赢得客户”,但销售和推广硬件也要花钱。2019年,市场成本将达到104亿元,月生活用户将比2018年增加6800万元。同期,实时用户数量增加了2.1亿。乍一看,赢得更多的客户是非常有效的,因此市场价值达到417亿美元,比一个小米高出95亿美元。

从赢得顾客的角度来看,小米在两个方面与多多有着根本的不同:

首先,通过硬件销售获得的客户忠诚度很高。手机用户的使用寿命超过一年,智能电视用户的使用寿命至少为五年。只要小米的硬件还在使用,用户就不能逃跑。忠诚度的目标是“便宜”,这必须是肉眼可见的,以保持用户的活跃。据粗略估计,每个用户每月将不得不“口袋”5元,到2020年,多多的市场成本将超过300亿元,其中大部分将用于保持现有用户的活跃。

第二,小米是在给钱的同时得到顾客的。以2019年第四季度为例。小米售出了3260万部手机,每部手机的毛利润只有73英镑,但赢得了一个忠实用户。2019年,小米的净利润超过100亿英镑,合计亏损70亿英镑(301亿英镑)

硬件采购说起来很简单。小米是唯一一家可以通过这种模式创造气候的公司。从微软、谷歌到英美烟草、奇虎360等纯基因互联网公司都或多或少地尝试过硬件,但没有一家失败。苹果不是一家纯粹的互联网公司,资本市场只提供大约20倍的市盈率。

有3亿MIUI用户;2019年,将新增1.2亿手机用户和1280万新家庭用户(每个智能电视一个家庭)。通过硬件销售获得的用户保留率高,维护成本低。每年净利润超过100亿英镑.